La contabilidad

La contabilidad es una rama de la contaduría pública que se encarga de cuantificar, medir y analizar la realidad económica, las operaciones de las organizaciones, con el fin de facilitar la dirección y el control presentando la información, previamente registrada, de manera sistemática y ordenada para las distintas partes interesadas. Dentro de la contabilidad se registran las transacciones, cambios internos o cualquier otro suceso que afecte económicamente a una entidad.

La finalidad de la contabilidad es suministrar información en un momento dado de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a sus usuarios, en la toma de decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia.

Actualmente la contabilidad es regulada por dos agencias para evitar el fraude. Las mismas son Generally Accepted Accounting Principles, por sus siglas GAAP, en los Estados Unidos y la Financial Accounting Standards Board, por su siglas FASB, esta es a nivel internacional.

Es una disciplina que sigue el método para generar y después aplicar cierta teoría y también procesos, los cuales son:

Teoría contable: Conjunto conformado por reglas, normas, principios, técnicas, procedimientos, criterios e instrumentos que son la base de la contabilidad.

Proceso contable: Conjunto de pasos que forman parte del desarrollo para el cumplimiento de las metas que tiene una entidad, los cuales son: sistematización, valuación, procesamiento, evaluación y por último el resultado en información.

El término contabilidad proviene de la unión de los términos con (que significa globalmente), putare (que significa calcular o evaluar), bilis (que puede) y el sufijo dad(cualidad).

Historia

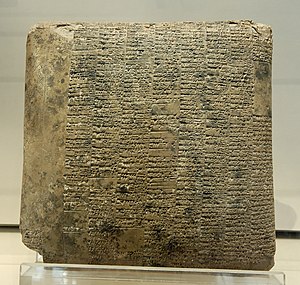

Tabla de barro de 2040 a. C. Puede ser considerado uno de los registros contables más antiguos que se conservan, contiene el balance de una explotación agrícola en Ur, en la antigua Sumeria, con una descripción detallada de las materias primas y días de trabajo utilizados. Está redactado en escritura cuneiforme.

La historia de la contabilidad y de su técnica está ligada al desarrollo del comercio, la agricultura y la industrialización como actividades económicas. Desde su comienzo, se buscó la manera de conservar el registro de las transacciones y de los resultados obtenidos en la actividad comercial. Los arqueólogos han encontrado en las civilizaciones del Imperio inca, del Antiguo Egipto y de Roma variadas manifestaciones de registros contables, que de una manera básica constituyen un registro de las entradas y salidas de productos comercializados, así como del dinero. La utilización de la monedafue importante para el desarrollo de la contabilidad, ya que no cabía una evolución semejante en una economía de trueque.

Contabilidad en la Antigua RomaEditar

Existía dificultad para proporcionar datos objetivos sobre el desarrollo de la contabilidad en el Mundo Antiguo, especialmente en Roma, por la escasez de documentos conservados sobre la materia y por su desconocimiento formal sobre ésta. Si se conoce que gozaba de un papel relevante, así se admitía como medio jurídico de prueba la inscripción de préstamos en el libro contable del acreedor (Codex rationum) y en el libro de ingresos y gastos, (codees acceti et expensi). Catón el Viejo, en su obra De re rustica (o Res rustica), incluye los datos fundamentales que se requerían para la contabilidad y su utilización como herramienta para evaluar la gestión de los negocios por los "factores" frente a los propietarios agrícolas que solían residir en las ciudades.

Algunos historiadores han creído observar en los fragmentos incompletos que se conservan de contabilidad un primer desarrollo del principio de la partida doble, aunque existe mucha diversidad de opiniones sobre esta tesis, hay algunas citas de grandes autores, como Cicerón, que parecen sustentar tal hecho, pero son demasiado confusas como para establecer la tesis de que el método de la partida doble era conocido en la Antigüedad.

Periodo medievalEditar

Las prácticas contables más o menos evolucionadas habituales en el mundo antiguo desaparecieron, debido a la casi completa extinción del comercio en Europa en los siglos posteriores a la caída del Imperio romano. La contabilidad tuvo que desarrollarse partiendo de cero, especialmente al compás del auge comercial, que tuvo su primer gran impulso con las cruzadas.

Dos grandes órdenes militares, la de los templarios y la de los caballeros teutónicos, desarrollaron durante los siglos XII y XIII sistemas de contabilidad perfeccionados, influidos probablemente por las prácticas de los comerciantes libaneses con los que ambas órdenes tuvieron contacto en sus inicios.

Los caballeros teutónicos trasladaron su actividad a las regiones bálticas y allí mantuvieron contacto con las ciudades comerciales de la Liga Hanseática. Esta Liga desarrolló con profecía la «contabilidad de factor», es decir, la del comisionista que debe rendir cuentas a su comitente. En tanto que los mercaderes italianos presentaron mayor atención a una contabilidad de carácter patrimonial, más adaptada al contrato del comerciante sobre sus empleados.

Las repúblicas comerciales italianas y los Países Bajos serían durante los últimos siglos de la Edad Media las regiones europeas en que la vida comercial iba a ser más intensa. Como consecuencia natural, la práctica contable iría desarrollando nuevos métodos en estos países, y por lo tanto, sería en todas estas repúblicas italianas donde surgiría la moderna contabilidad.

De los primitivos memoriales, en los que los comerciantes anotaban sin ningún orden particular las diversas operaciones que precisaban recordar, se fue evolucionando poco a poco hacia un sistema contable de partida simple; a medida que el gran número de anotaciones necesarias aconsejó a los comerciantes y prestamistas ir desglosando del memorial diversas cuentas, en las que anotaban grupos de operaciones poseedoras de alguna característica común, tales como ir referenciadas a una determinada mercadería o bien a una misma persona. El modo de hacer las anotaciones fue perfeccionándose cada vez más y originó el progresivo desarrollo de ciertas reglas prácticas, hasta que en un momento no determinado con exactitud por los historiadores apareció, en la zona de influencia económica italiana, el método de la partida doble.

Origen de la partida doble

La partida doble tuvo su origen probablemente en la región de la Toscanaantes de finales del siglo XIII, el ejemplo más antiguo de su uso son las cuentas públicas de la ciudad de Génova del año 1340. En el siglo XV, parece ser que los banqueros y comerciantes toscanos disponían de una técnica contable tan desarrollada o más que la empleada por los venecianos, y diferente en algunos puntos importantes de la de estos. Sin embargo fue la contabilidad a la venezianala que se impuso, gracias a la imprenta, que permitió su difusión antes que ninguna otra.

El Renacimiento

En el Renacimiento, la aparición del concepto de capital productivo y el desarrollo del crédito, sentaron los fundamentos necesarios para la elaboración de un sistema contable. Surge en primer lugar las cuentas que reflejaban los créditos y los débitos de las personas. Por extensión, se pensó en llevar una cuenta para el conjunto de los bienes poseídos y otra que presentara las ganancias o las pérdidas. Este conjunto de cuentas condujo a la elaboración del sistema contable de partida doble.

El nacimiento de la contabilidad por partida doble

Los historiadores estiman que la contabilidad por partida doble apareció hacia 1340 en Génova (Italia). La invención de la imprentageneralizó este método, en particular desde la publicación de los tratados de Luca Pacioli, cuya primera obra, editada en 1494 bajo el título Summa de Arithmetica, Geometría, Proportioni et Proportionalitá, enuncia los principios fundamentales en el capítulo relativo a las cuentas y libros.

El primer autor del que tenemos noticia que estableció claramente el uso del método de la partida doble fue Benedetto Cotrugli (en eslavo, Kotruljević), nacido en la actual Dubrovnik en Croacia, entonces una ciudadcomercial adriática del área de influencia veneciana, llamada Ragusa.

Cotrugli residió en Nápoles gran parte de su vida, y fue comerciante y consejero del rey Fernando I de Aragón. Su obra Della Mercature e del Mercante Perffeto fue escrita en 1458. De forma casi incidental, dedica uno de sus capítulos al modo de llevar las cuentas mencionando distintos libros: El Memorial, el Diario y el Mayor, al que denomina Quaderno. Enumera también algunas reglas generales para contabilizar las operaciones comerciales, pero en conjunto las referencias de Benedetto a la contabilidad del comerciante son incompletas.

El libro de Cotrugli tardó casi ciento quince años en ser llevado a la imprenta, lo que, unido al carácter incompleto de su exposición, impide que pueda adjudicarse a su autor en la historia de la contabilidad un papel comparable al de Luca Pacioli. El trabajo de este último fue impreso y conocido muchos años antes, aunque escrito con posterioridad al de Benedetto.

El primer texto impreso de Fray Luca Pacioli.

Luca Pacioli, autor del libro Summa de Arithmetica, Geometria, Proportioni et Proportionalità, que incluye un capítulo considerado la primera descripción de la contabilidad por partida doble.

Luca Pacioli, o Luca de Borgo Sancti Sepulchri, nació en el pueblo Umbría, provincia italiana en el año de 1455.Estudió en Venecia, donde fue preceptor de los hijos de un rico mercader de la ciudad, del que probablemente aprendió los procedimientos contables que luego expuso en su magna obra Summa de Arithmetica, Geometría, Proportioni et Proportionalità, impresa en Venecia en 1494,por lo que los ejemplares de esta edición son libros incunables. Pacioli, que parece no ingresó en la orden de San Francisco hasta edad madura, fue un gran matemático, un auténtico humanista del Renacimiento, amigo de Leonardo da Vinci, del cual se dice que incluso ilustró algunos de los textos y de otros grandes pensadores de la época, que impartió enseñanza en varias universidadesitalianas.

Pacioli dedicó treinta y seis capítulos del Summa de Arithmetica, Geometría, Proportioni et Proportionalità a la descripción de los métodos contables empleados por los principales comerciantes venecianos. El autor destinó, además, parte de sus trabajos a la descripción de otros usos mercantiles, tales como contratos de sociedad, el cobro de intereses y el empleo de las letras de cambio.

Según Pacioli las anotaciones en el libro diario constan de dos partes claramente diferenciadas: una comenzando con la palabra Por (el Debe del asiento contable) y la otra con la palabra A (el Haber del asiento contable), antecedente del modelo de asiento contable tradicional. Dado que en aquella época no era costumbre la utilización del balance de situación, sólo describe los usos en la elaboración del balance de comprobación de sumas y saldos, que era utilizado al agotarse las páginas del libro mayor.

Estas anotaciones eran efectuadas bajo las normas de la partida doble, la cual, Pacioli aseguraba que él sólo enseñaba, lo cual ya se ejecutaba mucho antes por los mercaderes. La partida doble asegura que por cada aumento del activo (en el debe) hay un aumento en las cuentas del pasivo y capital(dentro del haber). Asimismo, habiendo una disminución en las cuentas del activo (dentro del debe), hay igualmente una disminución en las cuentas del pasivo y capital (dentro del haber), así efectuándose las normas de la partida doble.

La traducción en inglés fue publicada en Londres por John Gouge o Gough en 1543. Se describe como Un Tratado Provechoso (A profitable treatyce), también denominado El Instrumento o Libro para aprender el buen orden de llevanza del famoso conocimiento llamado en Latín Dare y Habere, es decir, Debe y Haber.

Algunos de los aspectos en los que colaboró Pacioli para la contabilidad son:

Al comenzar un negocio el propietariotendría que hacer un inventario, además de una lista conteniendo, tanto los activos como los pasivos.

En el libro llamado Memoriale se debían registrar las operaciones cronológicamente.

Todas las operaciones deberían realizarse con la moneda de Venecia, así que si entraba una moneda extranjera se debía hacer la conversión.

Giornale o Diario.

La aplicación de los índices cruzados dentro del libro mayor para las cuentas.

En 1588, se publicó un pequeño libro de instrucción por John Mellis de Southwark, en el que dice: «Soy el renovador y revividor de una antigua copia publicada aquí en Londres, el 14 de agosto de 1543». John Mellis se refiere al hecho de que los principios de contabilidad que explica (que es un sistema de partida doble) siguen «la forma de Venecia».

Las escuelas económicas del pensamiento contable (1850-1920/1930)

Desde el nacimiento de la partida doble en el Renacimiento, la contabilidad, si bien ha sido enriquecida con desarrollos técnicos, no ha sufrido cambios fundamentales. El estudio sistemático de la historia de la contabilidad moderna comienza a mediados del siglo XIX, los italianos fueron los pioneros en la elaboración de teorías más o menos científicas basadas en la relación entre contabilidad y administración empresarial.

Las principales escuelas, iniciadas a principios del siglo XIX fueron las siguientes:

Francesco Villa

La escuela lombarda de Francesco Villa, que aborda la elaboración de teorías más o menos científicas, distinguiendo entre la técnica y la ciencia y elaborando un conjunto de principios económico-administrativos.

Francesco Villa. Nacido en Milán en 1801, ha sido considerado el padre de la moderna contabilidad italiana. Efectivamente, su magna obra Elementi di amministrazione e contabilitá, aparecida en Pavía en 1850, puede considerarse el punto de partida de una nueva concepción de la contabilidad, sobre bases completamente distintas a las anteriores. La mecánica de la teneduría de libros es, para este autor, un simple instrumento utilizado por la contabilidad, ciencia de contenido y ambiciones mucho más amplios, que se integra como parte fundamental en el complejo organizativo de la empresa. Los Elementi de Villa se dividen en tres partes, cuya enumeración ya nos permite calibrar la “modernidad” de su autor: Conceptos económico-administrativos, De la Teneduría de libros y de sus aplicaciones más usuales, y finalmente Organización administrativa y revisión de cuentas. En sus Elementi, Villa desarrolló un estudio sistemático y profundo de la empresa desde el punto de vista de la organización, la división del trabajo, los objetivos perseguidos y los principios administrativos que deben orientar la manera de llevar los libros. Además, el autor milanés publicó muchas otras obras, no solamente sobre temas contables hasta que finalmente murió en el año 1884.

La Escuela Toscana. Marchi, Cerboni y Rossi.

En el año 1867 apareció en Prato una obra que había de hacer célebre a su autor, Francesco Marchi (1822-1917). En ella se atacaba duramente a la doctrina de la escuela cincocuentista, seguidora del método de Degranges, que durante más de medio siglo había dominado la escena de los estudios de teoría contable en Europa.

Desde el punto de vista de Marchi son cuatro las clases de personas interesadas en la vida de la empresa:

El administrador.

El propietario.

Los consignatarios.

Los corresponsales.

Las cuentas se dividen en dos grupos:

Las de propietario, por un lado.

Las cuentas que deben abrirse a los consignatarios y corresponsales, por otro.

Después de Marchi apareció un gran número de autores que configuraron la escuela toscana. Entre todos ellos descolló Giuseppe Cerboni.

La Escuela Personalista de Giuseppe CerboniEditar

En su obra Primi saggi di logismografia, proponía un nuevo sistema contable. La logismografía está emparentada con la doctrina de la personificación de las cuentas, pero visto desde un punto de vista jurídico, en la que el hecho contable crea una relación contable entre personas, naturales o jurídicas que se anota, utilizando una cuenta para cada una de las personas implicadas. Según Cerboni, la contabilidad debe contemplar, antes que la actividad económica de la empresa, los actos de sus órganos administrativos, con el objeto de ejercer un control sobre ellos.

Fabio Besta

El impulsor de la escuela veneciana, Fabio Besta (escuela controlista), define el patrimonio como un conjunto de bienes o fondo de valores, analizándolo desde el punto de vista económico y las cuentas son los medios de representación de los elementos que componen el patrimonio.

Para Besta, la contabilidad aspira a ser la ciencia del control financiero. La contabilidad debe encaminarse a la medición del patrimonio económico que a su vez no tiene porqué coincidir con el concepto jurídico del patrimonio.

La Escuela de Economía Hacendal, de Gino Zappa.

Zappa opina que la finalidad de la unidad económica es obtener rédito y que toda la problemática contable debe quedar subordinada a la determinación del mismo.

Escuela Patrimonialista de Vicenzo MasiEditar

Sostiene que el objeto de la investigación contable es el patrimonio considerado en su aspecto estático y dinámico, cualitativo y cuantitativo y que su fin es el gobierno oportuno, prudente y conveniente de tal patrimonio.

Vincenzo Masi (1956)

Creador de la escuela patrimonialista fue quien configuró finalmente los alcances del paradigma de beneficio económico, al señalar que “la contabilidad tiene por objeto el estudio de los fenómenos patrimoniales, sus manifestaciones y su comportamiento y trata de disciplinarlos con relación a determinado patrimonio de la empresa. De acuerdo con este paradigma las generalizaciones simbólicas se basan en los conceptos de renta y valor para la medición del patrimonio, la partida doble evolucionada a una dualidad de la empresa en marcha se constituye en el patrón metodológico de medición, las técnicas y procedimientos se seleccionan en función a su correlación y uniformidad con los conceptos fundamentales, y el sistema contable refleja adecuadamente la realidad económica (verdad económica) y suministra uni-direccionalmente la información suficiente a los usuarios potenciales. Como valores compartidos se encuentran la búsqueda de la verdad económica: el cálculo del beneficio y de la situación patrimonial, sin importar quién la recibe y por qué. Ejemplares: aparece un nuevo conformante financiero, el patrimonio, por tanto la mejor medición y representación posible de la situación patrimonial y del beneficio fueron fines de la regulación contable.